Lobbyistenkriege und die Entwicklung von BIM. Teil 5: BlackRock ist der Meister aller Technologien. Wie Unternehmen Open Source kontrollieren

Technologiegiganten verwenden Investmentfondsgelder, um eine zunehmende Anzahl neuer Entwickler und Produkte zu kontrollieren, und blockieren so den Weg für neue Programme und neue Technologien in der Bauindustrie.

Die heutigen Marktführer in der CAD-Branche — Autodesk, Hexagon, Nemetschek, Bentley, Trimble — sind auf zukünftige Bedrohungen gut vorbereitet: Die Standardtaktik großer Unternehmen besteht darin, neue Märkte aggressiv zu erobern und potenzielle Wettbewerber in den frühen Entwicklungsstadien zu übernehmen.

Infolgedessen ist die gesamte CAD-Branche zu einem Oligopol geworden, das von einer Gruppe mehrerer Unternehmen dominiert wird. Und ihre Position an der Spitze wird immer unerschütterlicher.

Inhalt:

- BlackRock ist der Meister aller Technologien

- Oligopol auf dem CAD-Markt

- Autodesk tritt in die Fußstapfen von Oracle

- Warum Programme sich nicht entwickeln

- Der Kampf des Unternehmens gegen Open Source

- Autodesk- und IFC-Datenformat

- Autodesk Challenge — Open Standards Organization — ODA

- Abschließend

Diskussion und Kommentare zum Artikel finden Sie unter der englischen Version auf der LinkedIn-Seite: Lobbyist Wars and the Development of BIM. Part 5: BlackRock — the Master of All Technologies. How Corporations Control Open Source.

BlackRock ist der Meister aller Technologien

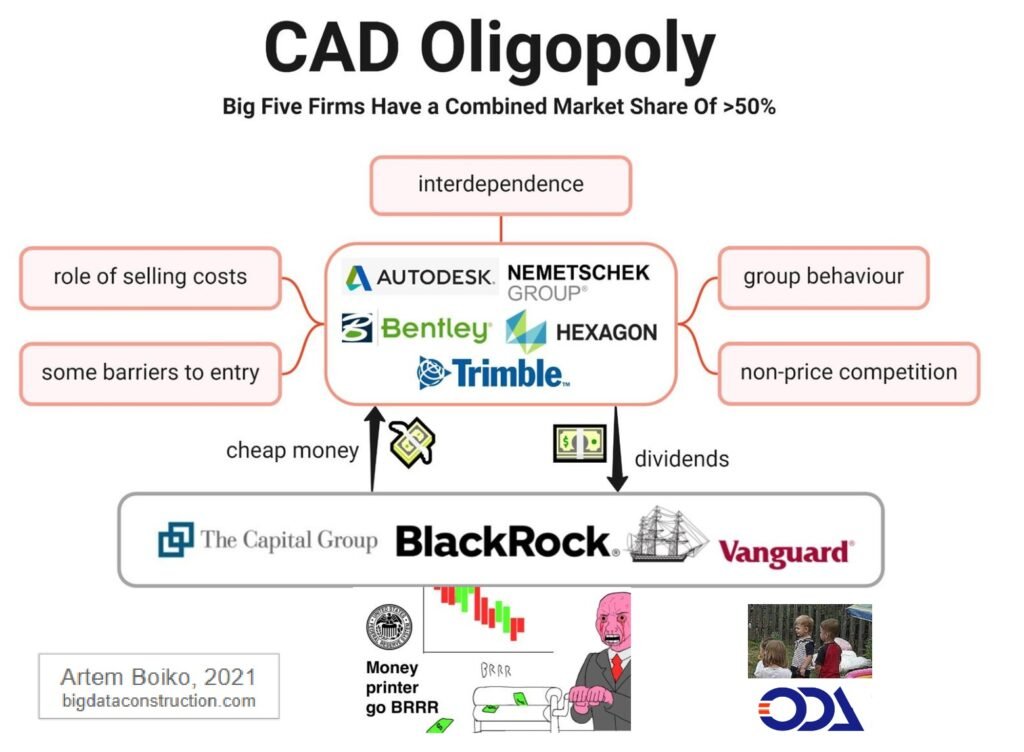

Die Basis der oligopolistischen Struktur im Konstruktionsdesign sind die fünf großen CAD-Anbieter: Autodesk, Hexagon, Trimble, Bentley, Nemetschek.

Diese Unternehmen gingen ab Mitte der 90er Jahre an einen Börsengang (initial public offering), verkauften den größten Teil ihrer Aktien unter den größten Investmentfonds in den USA und verteilten damit die Verantwortung für die Zukunft der Unternehmen unter den Aktionären.

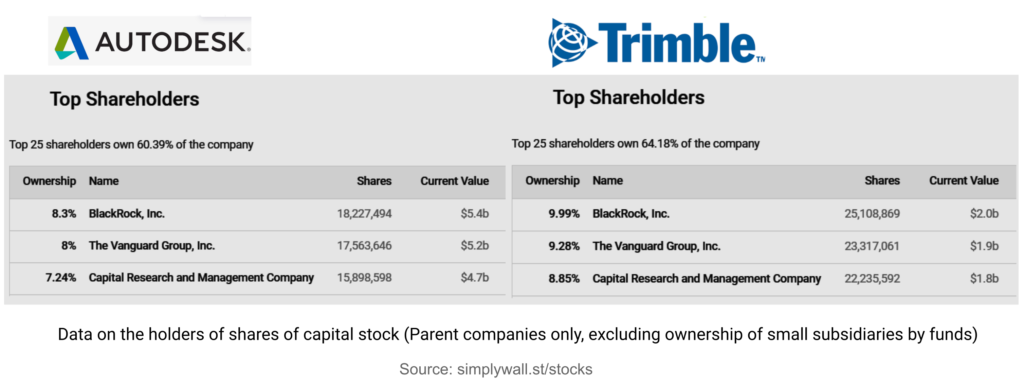

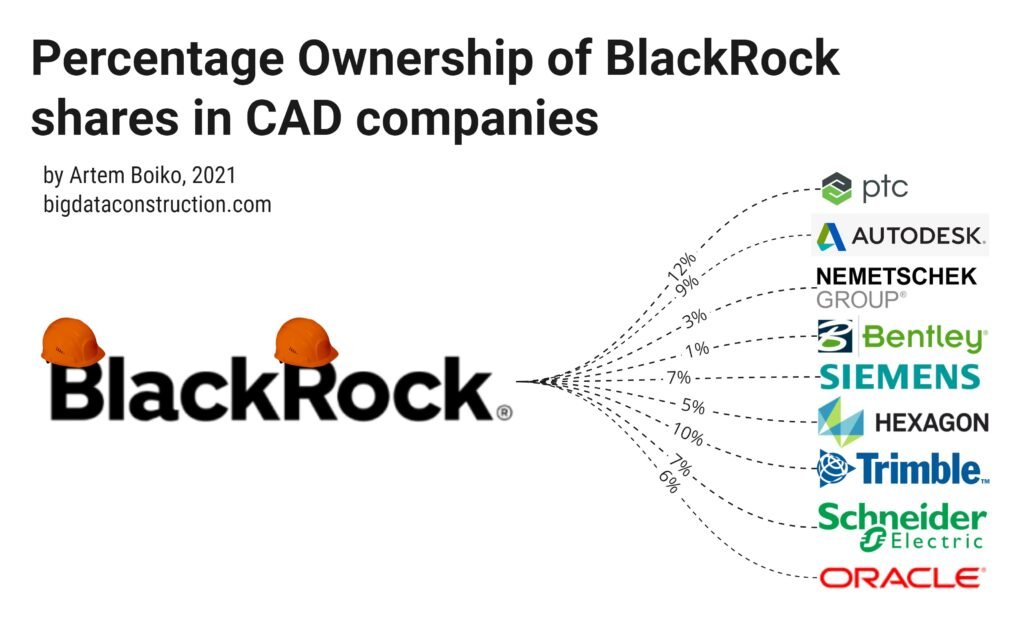

Angaben zu den Inhabern von Anteilen am genehmigten Kapital (nur Mutterunternehmen, ausgenommen das Halten von Mitteln kleiner Tochterunternehmen)

Drei amerikanische Investmentfonds, The Capital Group, Vanguard und BlackRock, waren die Hauptnutznießer (und Anteilseigner) von CAD-Unternehmen, die an die Börse gingen, und haben in den letzten 30 Jahren Technologieaktien direkt oder über ihre Bankfilialen gekauft.

Nur wenige haben von BlackRock gehört, aber das Unternehmen ist das größte Investmentunternehmen mit einem verwalteten Vermögen von 8,7 Billionen US-Dollar im Jahr 2021 (gegenüber 4,6 Billionen US-Dollar im Jahr 2015). Für das Jahr 2021 hat BlackRock mit Hauptsitz in Manhattan Niederlassungen in 100 Ländern und ist eng mit wichtigen Finanzaufsichtsbehörden wie dem US-Finanzministerium, dem US-Notenbankensystem (FRS) und der Europäischen Zentralbank (EZB) verbunden.

Sobald Fonds wie Vanguard und BlackRock auf eine große wirtschaftliche Einheit aufmerksam werden, bieten sie ihr rentable Investitionsmöglichkeiten. Mit ihrem soliden Ruf, ihren Verbindungen und ihren riesigen Geldern kaufen Vanguard und BlackRock die Vermögenswerte des Subjekts auf und beginnen, es zu verwalten.

So besaß BlackRock allein 2014 in Deutschland 4% von BMW, 5,2% von Adidas, 7% von Siemens und 6% von Daimler. Im Allgemeinen ist BlackRock ein Aktionär (fast immer der größte) aller im DAX-Index (Deutschlands wichtigster Aktienindex) enthaltenen Unternehmen. Die gigantische Vermögensverwaltungsplattform von BlackRock, Aladdin, überwacht jede Sekunde den Wert von Aktien, Anleihen und anderen Vermögenswerten unter der Leitung des Unternehmens und berechnet, wie sich verschiedene Ereignisse wie der Anstieg der Öl- oder Aluminiumpreise auf ihre Preise auswirken.

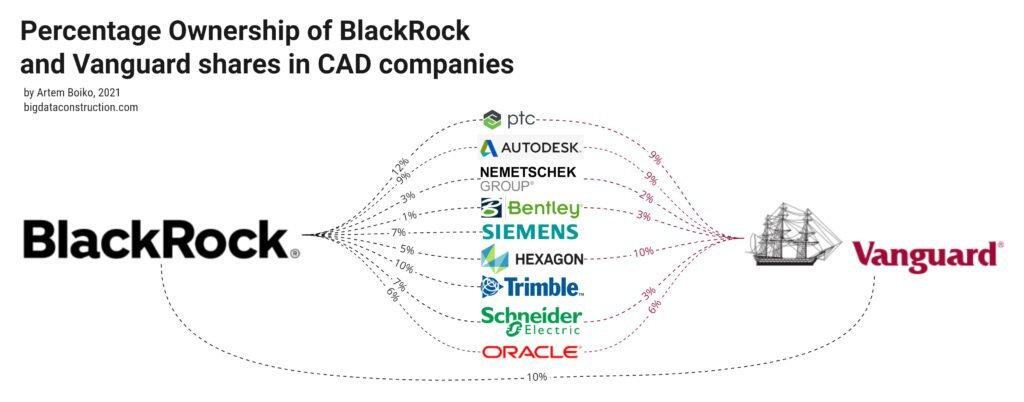

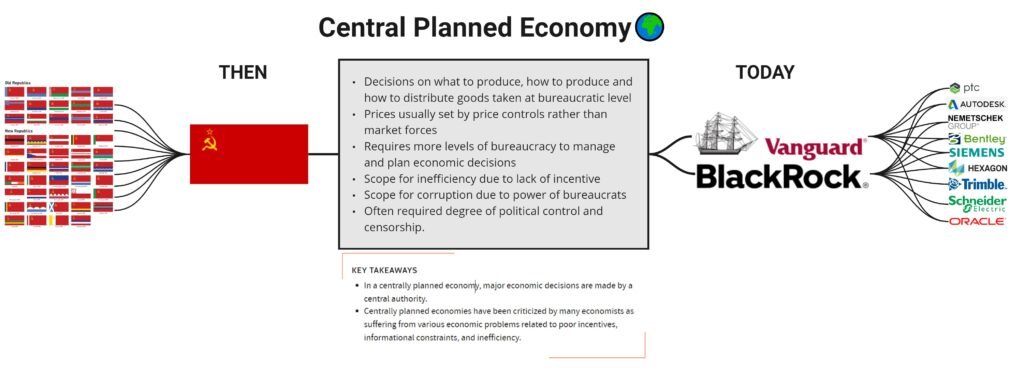

BlackRock ist der Mehrheitsaktionär in nahezu jedem Technologieunternehmen der Welt. In welcher Beziehung stehen die Investmentgesellschaften von BlackRock und Vanguard (Vanguard / Windsor) zu Konstruktion und Ingenieurwesen?

BlackRock und Vanguard besitzen nahezu jedes CAD- und Technologieunternehmen in der Welt der Tragwerksplanung und BIM-Lösungen.

Auf dem Chart des Aktienbesitzes fällt auf, dass die Zahlen hier eine besondere Bedeutung haben — 7–10%. Investmentfonds bringen den Anteil des Eigentums eines Unternehmens auf solche Zahlen, was ausreicht, um ganze Unternehmen vollständig zu kontrollieren.

Die folgende Grafik zeigt eine ähnliche Verteilung des Aktienbesitzes in den weltweit größten Unternehmen — Big 5.

Eigentümer von BlackRock und Vanguard in Big 5-Unternehmen

Aufgrund der Tatsache, dass 70% der Aktien des Unternehmens nach dem Eintritt in die Börse auf Tausende von Anlegern verteilt werden, beträgt die Mehrheitsbeteiligung nur 7–20% der Aktien, was dem Inhaber des „kleinen Pakets“ die Befugnis gibt, diese zu machen alle Entscheidungen im Unternehmen.

Der Grad der Kontrolle (X — die Macht der Abstimmung) in der Gesellschaft in Abhängigkeit von der Größe des Aktienblocks (Y — der Prozentsatz des Kapitals)

Wenn Sie also 7–20% der Anteile mehrerer großer Monopolunternehmen besitzen, haben Sie fast vollständigen Einfluss auf die Entwicklung der gesamten Branche.

Wie schaffen es diese Investmentfonds, mit einem derart vielfältigen Cross-Ownership und der Beteiligung an fast allen großen Unternehmen dem BIM-Thema oder beispielsweise der Entwicklung von AR im Bauwesen und in der Tat allen Technologien der Welt gleichzeitig zu folgen?

Oligopol auf dem CAD-Markt

Oligopol bedeutet in erster Linie Koordination und Vernetzung der Marktaktionen, die von Vanguard und BlackRock über die auf der Hauptversammlung genehmigten Leiter der Unternehmen durchgeführt werden.

Seit dem Eintritt in die Börse haben große CAD-Unternehmen die Konkurrenz auf dem CAD-Markt tatsächlich dadurch getötet, dass die wichtigsten strategischen Entscheidungen nicht mehr von aggressiven Unternehmensführern getroffen werden, die um ihr Überleben und einen Platz auf dem Markt kämpfen, sondern von einem Lobbyisten Verwaltungsrat, der von außen von Finanzfachleuten kontrolliert wird, die an der Bauindustrie interessiert sind. Nur als Zahl im Jahresumsatz.

Der Politikwissenschaftler Jan Fichtner von der Universität Amsterdam, der diese wichtigen Finanzakteure untersucht, argumentiert: „Einfluss wird hauptsächlich durch Hintergrunddiskussionen ausgeübt. Sie werden von BlackRock und Vanguard geführt, weil Sie wissen, dass Sie eines Tages möglicherweise ihre Gunst brauchen. Es ist vernünftig, dass das Management von Unternehmen und Konzernen im Interesse der Hauptaktionäre handelt. “

“Wo es einen Vertrag gibt, gibt es ein Taschenmesser.”

Charles-Maurice de Talleyrand-Perigord

Jeder, der an der Entwicklung von Technologien in der Bauindustrie arbeitet, fällt allmählich in die Mühlsteine dieser Planwirtschaft, die von den Haien des Kapitalismus mit Unterstützung der wohlhabenden Dynastien des Westens, der Pensionsfonds und der Fed-Druckerei geschaffen wurde.

BlackRock verwaltet Assets zentral und setzt alle formalen Vorschriften strikt durch. Aber darüber hinaus tun BlackRock und Vanguard wenig bis gar nichts. Für das Funktionieren einer Marktwirtschaft ist es äußerst wichtig, dass die Aktionäre ständig am Puls der Ereignisse in ihren Unternehmen sind und die Managementpolitik kritisch bewerten.

Infolgedessen befinden sich heute alle CAD-Systeme der Welt (und im Allgemeinen alle Technologieunternehmen) im Besitz von Investmentfonds, die auf dem Papier die Strategie des Unternehmens verwalten und de facto nur die formalen Anforderungen für Berichte erfüllen, die später in ein schönes PDF Dokument für die Jahresversammlung des Verwaltungsrates fallen.

“Eine Planwirtschaft in der Größenordnung eines großen industriellen Systems erfordert eine erhebliche Zentralisierung und daher einen bürokratischen Apparat, der diese zentralisierte Maschine betreiben kann. Die Planwirtschaft wird zu einer neuen Form der Manipulation der Menschen führen.”

Flucht aus der Freiheit von Erich Fromm

Wie wird Trimble heute auf demselben Markt mit Autodesk oder Hexagon konkurrieren, wenn die CEOs dieser Unternehmen vierteljährlich an dieselben Investmentfonds auf WallStreet berichten, die wiederum nicht an drastischen Änderungen in den Märkten interessiert sind, von denen ihre Geschäftsberichte abhängen und als Ergebnis ihre persönlichen Boni.

Fondsmanager haben daher keinen finanziellen Anreiz, sich in einem harten Wettbewerb mit Unternehmen in ihren Portfolios zu behaupten. Wenn zum Beispiel ein aktiver Investor, der beispielsweise Anteile an Coca-Cola Co. besitzt, aber nicht PepsiCo Inc. möchte vielleicht, dass Coca-Cola ein großes Risiko eingeht, um Pepsi durch Investitionen in neue Produkte und Märkte zu vernichten. Andererseits würde ein Investor mit beiden Coke und Pepsi bevorzugen die Preiskämpfe zu vermeiden.

Diese Beziehung ist möglicherweise nicht immer freundlich. Eine Studie aus dem Jahr 2018 ergab, dass Generikahersteller weniger wahrscheinlich billigere Versionen von Markenmedikamenten anbieten, wenn dieselben institutionellen Investoren die größten Anteilseigner von Marken- und Generikaherstellern sind. Infolgedessen können Verbraucher höhere Preise für Arzneimittel zahlen.

Wenn es keinen gesunden Wettbewerb gibt, wird es keine neuen Technologien geben. Dies ist teilweise der Grund, warum sich alle großen Unternehmen in der Welt des Konstruktionsdesigns in den letzten 20 Jahren praktisch nicht mit der Entwicklung neuer Produkte befasst haben.

Wenn vor zehn Jahren so große Unternehmen wie Autodesk, Nemetschek, Trimble nicht als Innovatoren, sondern als Nachahmer bekannt waren, als es ausreichte, nur ein neues beliebtes Produkt zu kopieren und einen eigenen Klon zu veröffentlichen, ist heute die Notwendigkeit des Klonens von Produkten verschwunden. Heute werden Startups und ganze Unternehmen für das Geld aufgekauft, das BlackRock und Vanguard ihren Stationen zur Verfügung stellen.

Um nicht auf demselben Markt miteinander zu konkurrieren, wählt jedes große CAD-Unternehmen separate technologische Nischen für sich und kauft nach und nach Programme und Technologien in diese Richtung.

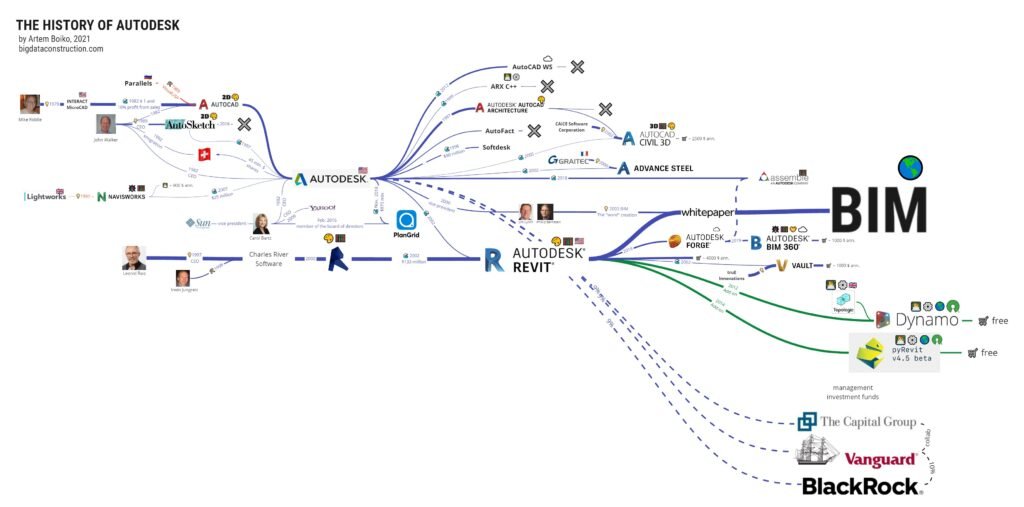

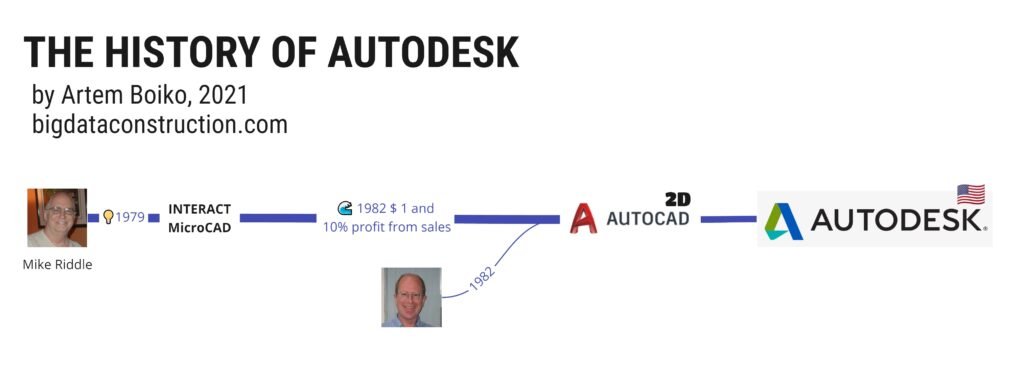

Zum Beispiel bot John Walker (der zukünftige CEO von Autodesk) Mike Riddle an, Autocad 1982 für nur 15.000 USD (ursprünglich für 8.000 USD) zu kaufen, aber Mike bestand darauf, Autocad für 1 USD und 10% des Produktumsatzes zu verkaufen. Im Jahr 2020 wurde Revit zum meistverkauften Produkt von Autodesk, das 2002 für 133 Millionen US-Dollar gekauft wurde. Und bereits im Jahr 2018, bezahlt Autodesk fast eine Milliarde Dollar ($ 875 Millionen) für Plangrid (eine Startanwendung für eine Tablette), wo Carol Ann Bartz, der ehemalige CEO von Autodesk, einige Jahre vor dem Kauf eines der Vorstandsmitglieder wurde.

Daher ist derzeit die gesamte Welt des Designs und im Allgemeinen alle Technologien der Welt in diejenigen unterteilt, die zu Blackrock und Vanguard gehören, und diejenigen, die diese Mittel über ihre CAD-Niederlassungen noch nicht gekauft haben. Keine Organisation mit hohen Geldwerten kann es vermeiden, solche Finanzgiganten zu treffen, egal in welchem Land sie sich befindet.

Heute ist es nicht mehr möglich, ein neues Autodesk oder Trimble in unserer Welt zu bauen. Mit den Ressourcen, über die Investmentfonds heute verfügen, können Sie ganze Länder kaufen, ganz zu schweigen von talentierten Entwicklungsteams.

Man darf nicht die von BlackRock und Vanguard errichteten Strukturen dämonisieren: Jede Organisation und höchstwahrscheinlich jeder Mensch auf der Erde, der über solche „freien Ressourcen und Zugang zur Druckmaschine“ verfügte, würde dies nutzen und genau das Gleiche tun auf der Blackrock Seite — alles auf seinem Weg kaufen.

Im Gegensatz zu Monopolen konnte heute nur die Welt der Open-Source-Lösungen mit solchen oligopolistischen Konglomeraten konkurrieren. Schauen wir uns weiter an, wie große Unternehmen versuchen, die Open-Source-Bewegung zu kontrollieren.

Warum globale CAD-Anbieter Tausende von Datenbankspezialisten, Open Source-Lösungen sowie Lösungen, die von den wichtigsten CAD-Anbietern entwickelt wurden, benötigen, lassen Sie uns im siebten Teil sprechen.

Damit man in der siebte Teil den neuen Player auf dem CAD-Markt — Oracle, Datenbanken und Open Source etwas besser verstehen kann, sowie aufgrund der Ähnlichkeit des Verhaltens der beiden Unternehmen, werden wir die Geschichte von Oracle mit der Geschichte von Autodesk vergleichen und schauen sich wie diese beiden Unternehmen Open Source mit Bewegungen in Ihrem Markt bekämpft haben an.

Autodesk tritt in die Fußstapfen von Oracle

Die Geschichte von Autodesk, einem der führenden Unternehmen in der CAD-Welt, ähnelt allmählich der Geschichte eines solchen Marktführers seiner Zeit wie Oracle. So wie Autodesk und Autocad in den letzten 30 Jahren weltweit führend im Bereich 2D-Design waren, war Oracle gleichzeitig weltweit führend bei Datenbanken — DBMS-Systemen (Datenbankverwaltungssystem).

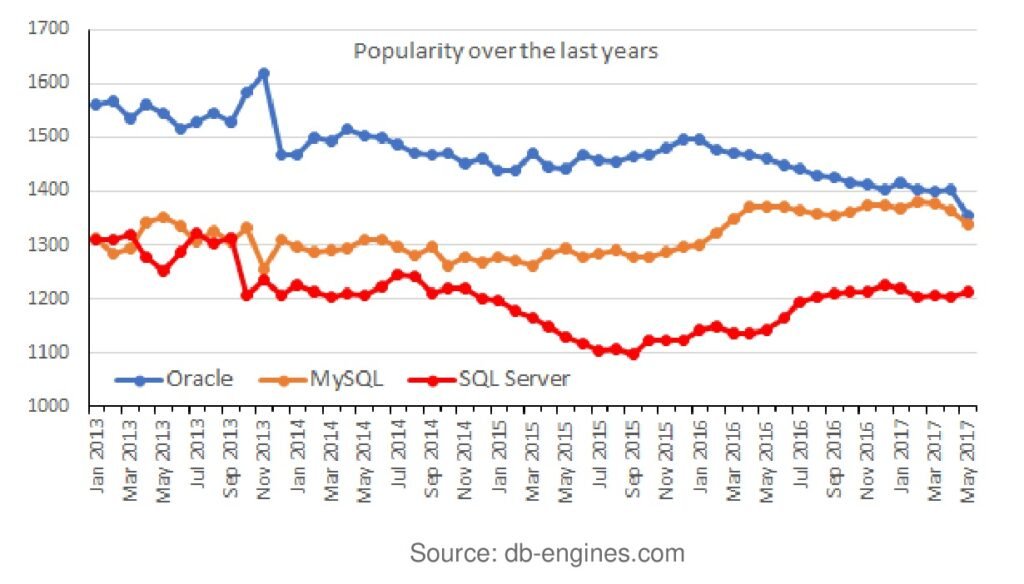

Der Umsatz von Oracle mit einem Datenspeichergeschäft ist etwa zehnmal höher als der Umsatz der führenden Unternehmen der CAD-Branche: Der Jahresumsatz von Oracle beträgt heute 20 Mio. USD, während Autodesk nur 1,7 Mio. USD erzielt. Wie alle Technologieunternehmen der Welt Die beiden größten Investmentgesellschaften auf der ganzen Welt — Vanguard und BlackRock — sind die führenden Aktionäre von Oracle (ebenso wie von Autodesk, Trimble, Apple, Microsoft und fast jedes Unternehmen auf der Welt).

In vielen Artikeln heißt es, dass Oracle in den “späten 1970er Jahren” gegründet wurde und dass Oracle “eine Reihe von Softwareprodukten verkauft, mit denen große und mittelständische Unternehmen ihre Abläufe verwalten können”. Aber die Tatsache, dass Oracle immer ein bedeutender Akteur in der nationalen Sicherheitsbranche war, wird irgendwie überall ignoriert. Und dass sein Gründer seine Milliarden nicht verdient hätte, wenn er nicht dazu beigetragen hätte, die Werkzeuge der modernen staatlichen und weltweiten Überwachung zu schaffen.

So wie viele große Wachstumsunternehmen nach dem Kalten Krieg ihre Entwicklung Bundes- und Verteidigungsverträgen verdanken, hat Oracle seinen Namen tatsächlich vom Codenamen des CIA-Projekts von 1977 abgeleitet. Und es war die CIA, die der erste Kunde von Oracle war.

Mitte der 2000er Jahre begann Oracle, sich aktiv für die Bauindustrie zu interessieren. Insbesondere wurde Oracle 2019 ein strategischer Partner von buildingSMART, ein Jahr bevor der große CAD-Hersteller Autodesk 2020 zu buildingSMART kam. Oracle ist gut positioniert, um führend in der BIM-Technologie zu werden. Darüber und warum BIM eine Datenbank ist, werden wir im siebten Teil mehr sprechen

Irgendwann entwickelten sich große Technologieunternehmen zu großen Strukturen, die wie alle großen und komplexen Strukturen einst die aktive Entwicklung neuer Technologien einstellten.

Sowohl in den offenen Briefen der weltbesten Architekten an Autodesk (mehr dazu in Teil 4: Der Kampf zwischen CAD und BIM. Monopole und Lobbyisten in der Bauindustrie), als auch im Podcast mit Elena Slepova — wir alle stellen fest, dass Autodesk entwickelt kaum das Hauptprodukt Revit, sondern beschäftigt sich nur mit dem Design und der Dekoration der Benutzeroberfläche, neben dem Kauf neuer Startups (Navisworks, Assemble, Vault, Civil 3D) und Technologien.

Ein offener Brief der Architekturbüros der Autodesk-Welt, darüber dass Revit-Produkt nicht entwickelt wird

Der Ärger der Designer, die mit Autodesk-Produkten arbeiten, wächst von Version zu Version, aber große Konzerne wie Autodesk, Nemetschek und andere große Start-up-Käufer können den Code der gekauften Programme nicht wesentlich ändern.

Warum Programme sich nicht entwickeln

Jedes große Softwareprodukt, das seit mehr als fünf Jahren in Entwicklung ist, ist wie ein langer Spaghetti-Code. Allerdings wissen nur wenige Top-Entwickler im Unternehmen, wie (maximal) 70 % des Codes in einem Programm wie Oracle Database, Autocad, Revit oder Archicad funktionieren. Neue Tools von Autodesk, Nemetschek oder Oracle sind heute nur noch ein Versuch, die angehäuften Probleme vor den Entwicklern zu verbergen, weil sie nicht mehr zu bewältigen sind.

Das Abklingen des aktiven Wachstums in technischer Hinsicht beginnt mit dem Abgang von Entwicklern in höhere Positionen oder häufiger mit dem „Exit“ der Hauptentwickler, die Geld nehmen (nach dem Verkauf des Startups oder dem Börsengang des Unternehmens) und zu selbst zu Venture-Investoren werden.

Nach dem Exit der Hauptentwickler eine Vielzahl von Krücken, aus denen diese Programme bestehen, schaffen in Folgeprojekten schwer zu entdeckende Fehler, die alle weiteren Produktentwicklungen überlasten. Ein solches Produkt oder genauer der Code, aus dem es besteht, wird als Legacy-Code bezeichnet.

Legacy-Code (von Legacy (Englisch) — Vererbung) — ein stabiler Ausdruck, der einen alten Code ohne Erklärung bezeichnet; sein Hauptmerkmal ist die Unmöglichkeit, es zu verstehen.

Am Beispiel von Oracle kann man sich vorstellen, wie komplex Legacy-Code ist und warum sich Programme aus den 90er Jahren in letzter Zeit kaum weiterentwickelt haben.

Die Codebasis von Oracle Database betrug während der Version 12.2 im Jahr 2017–25 Millionen C-Zeilen — und wenn Sie nur eine dieser Zeilen ändern, brechen Tausende von zuvor geschriebenen Tests ab. Im Laufe der Jahre haben mehrere Generationen von Programmierern hart am Code der Oracle Database gearbeitet und wurden regelmäßig von engen Fristen verfolgt, was den Code zu einem Albtraum gemacht hat.

Schnittstelle — Geometrischer Kern. Wir wissen nicht, wie es funktioniert, aber wenn Sie diese App deinstallieren, stürzt sie ab

Heutzutage besteht der Code jedes Programms aus den 90er Jahren aus komplexen Codestücken, die für Logik, Speicherverwaltung, Kontextwechsel und vieles mehr verantwortlich sind. sie sind mit Tausenden von verschiedenen Krücken miteinander verbunden. Daher kann es ein oder zwei Tage dauern, bis ein Entwickler herausgefunden hat, was eine bestimmte Codezeile tatsächlich tut.

Es stellt sich die Frage: Wie schafft es Oracle Database (oder Revit, Archicad) trotzdem, auf den Beinen zu bleiben? Das Geheimnis liegt in den Millionen von Tests. Ihre vollständige Ausführung kann zwischen 20 und 30 Stunden dauern (während sie auf einem Testcluster von 100–200 Servern verteilt durchgeführt werden), so dass der Prozess der Behebung eines einzelnen Fehlers in Oracle Database heute mehrere Wochen bis mehrere Monate dauert.

Ebenso wird jedes geschlossene Produkt, das seit mehr als 5 Jahren in Entwicklung ist, automatisch zu einem „Spaghetti-Code“, der nur auf Krücken zur nächsten Version gelangen kann.

Autodesk entwickelt Revit einfacher: Entwickler beschäftigen sich einfach nicht mit dem Thema Performance und erstellen von Version zu Version nur die Tools, die über die Hauptfunktionalität hinaus arbeiten.

Da der Hauptcode Ende der 90er Jahre geschrieben wurde, verwendet Revit nur einen Prozessorkern (ohne Rendering), was die Designleistung behindert. Revit ist beispielsweise nicht mehr in der Lage, Multithreading mit allen Kernen der Hardware durchzuführen. Und selbst wenn Sie in 10 Jahren tausend Kerne im Prozessor haben, werden Sie in Revit keinen Leistungsgewinn erzielen.

Dank der ständigen Fluktuation neben dem Problem der Closed-Code-Entwicklung sind wir voll von alten Legacy-Produkten, die furchtbar schlecht geschrieben, aber heute unglaublich schwer und teuer zu halten sind. Darüber hinaus wird es nie möglich sein, sie neu zu schreiben, da sie mit dem gleichen schrecklichen Code von Produktbenutzern interagieren und daher die Kompatibilität mit Fehlern und undokumentierten Funktionen aufrechterhalten werden muss. Aus diesem Grund sind viele Produkte zu Geiseln der Abwärtskompatibilität geworden. Darunter Windows, Microsoft Office und die wichtigsten Programme im CAD-Markt.

Programme wie Revit, ArchiCAD, Microstation haben keine Zukunft mehr, und vielleicht verstehen das die Hersteller selbst. Daher werden heute alle Kräfte der Unternehmen nicht darauf verwendet, die Produktivität des geometrischen Kernels zu steigern, sondern ein neues erfolgreiches Produkt oder neue einzigartige Entwickler wie Leonid Raiz (Revit), Mike Riddle (AutoCAD) oder Gabor Bojar (ArchiCAD) zu finden. .

Aufgrund des Mangels neuer erfolgreicher Produkte konzentrieren sich die Hauptanstrengungen solcher Großkonzerne darauf, ihre Produkte durchzusetzen, aggressives Marketing zu betreiben und die derzeitige ressourcenintensive Lebenserhaltung einer komplexen und bürokratischen Struktur aufrechtzuerhalten.

Eine Studie von Campaign for Clear Licensing ergab, dass Audits von Softwareanbietern wie Oracle und Autodesk (Microsoft, SAP, IBM) den Wettbewerb blockieren und Innovationen in den IT-Abteilungen der Unternehmen, in denen die Audits durchgeführt wurden, hemmen.

Wer ist der am wenigsten nützliche Anbieter in Bezug auf Audits? Oracle wurde im Auditprozess als schlechtester Anbieter eingestuft, gefolgt von IBM und Autodesk.

In den frühen 2000er Jahren hatten sich große Unternehmen ihre Nischen in der Branche erobert und schütteten jedes Jahr still und leise Gewinne an die Aktionäre aus. Doch mit Beginn der Open-Source-Ära taucht ein neuer Konkurrent am Horizont auf — Entwickler offener und transparenter Produkte, ganz und gar nicht wie Vertragsspezialisten, die aus Asien oder Europa nach Kalifornien oder Boston gezogen sind.

Mitte der 2000er Jahre sind nicht eine Million Zeilen “Spaghetti-Code” das Hauptproblem für die Chefs der Großkonzerne Oracle, Microsoft, SAP, Autodesk, IBM, sondern neue Open-Source-Produkte, die schnell an Popularität gewinnen: Linux, GitHub, Spark, Mozilla, Gimp, PHP, WordPress, Android, Blender und Tausende anderer.

Im Fall von Oracle war ein solcher Konkurrent ein junges Open-Source-Startup aus Schweden — MySQL.

Der Kampf des Konzerns gegen Open Source

Üblicherweise konnten bereits Anfang der 2000er Jahre Startups, die Konzernen im Wege standen, mit Unterstützung von BlackRock gekauft werden, aber wie kauft man sich eine Open Source Idee, hinter der Hunderte von Entwicklern aus aller Welt stehen?

MySQL ist ein Open-Source-Projekt, das gleichzeitig von Hunderten von Spezialisten aus der ganzen Welt entwickelt wurde. Gleichzeitig ist der Code völlig kostenlos und transparent für die Weiterentwicklung (oder das Schreiben von Tools dafür), wodurch MySQL auf dem Datenbankmarkt schnell an Popularität gewonnen hat.

Im Kampf um den Markt begann Oracle, die Preise zu senken und den Unternehmen, die MySQL bereits nutzten oder kurz davor standen, große Preisnachlässe zu gewähren. Gleichzeitig erkannte Oracle die Bedrohung für sein Geschäft und versuchte in jeder Hinsicht, diese schnelle, kostenlose und transparente DBMS-Lösung zu kaufen.

Im Laufe des Jahres 2006 bot Larry Ellison (der Chef von Oracle mit Wurzeln in Odessa) wiederholt an, MySQL aufzukaufen, aber drei schwedische Freunde, die Gründer von MySQL, lehnten jedoch konsequent ein Angebot des “Bösen Imperiums” Oracle ab, das dank seiner Zusammenarbeit mit der CIA durchstartete.

Infolgedessen verkauften die Aktionäre von MySQL ihr Produkt an Sun (die Gründerväter von MySQL erhielten 10 Millionen US-Dollar aus dem Deal) und im Jahr 2009 gelang es Oracle, IBM zu überflügeln und eine Vereinbarung zum Kauf von Sun (zusammen mit dem MySQL-Produkt) für 7,4 Milliarden Dollar.

2009 wartete MySQL auf ein großes Update: MySQL 5.4 fügte Unterstützung für 16-Prozessor-x86-Server hinzu, und einigen Tests zufolge sollte sich die MySQL-Leistung verzehnfacht haben. MySQL 5.4 sollte am 21. April ausgeliefert werden, aber durch Zufall gab es am Tag zuvor einen Deal mit Oracle.

Nach dem Kauf, um seinem widerspenstigen Open-Source-Adoptivsohn keine Entwicklung zu überlassen, versucht Oracle (jetzt Inhaber der Rechte an MySQL) seit 2009 das berühmte offene DBMS-Entwicklungsmodell von innen heraus zu untergraben und zu verlangsamen.

So räumte Oracle mit Hilfe von BlackRock den Markt für sein wichtigstes proprietäres „Spaghetti-Produkt“ Oracle Database für die nächsten 10 Jahre, und Fondsaktionäre könnten nun damit rechnen, in den kommenden Jahren Dividenden in der erwarteten Höhe auszuschütten.

Aber die Open-Source-MySQL-Idee ist nicht mehr zu toppen und Entwickler aus der MySQL-Community begannen, in andere Open-Source-Projekte einzufließen. Infolgedessen gaben alle wichtigen MySQL-Entwickler Oracle auf und wechselten zu schnelleren und moderneren Open-Source-Datenbanken — MariaDB (eine Abzweigung einer Kopie von MySQL), PostgreSQL und SQL-lite.

Ähnliche Käufe finden ständig auf dem CAD-Markt statt. Dieselben Trends erwarten jeden Entwickler von CAD- und BIM-Lösungen, und die Geschichte mit MySQL selbst ähnelt der Geschichte von IFC, das ursprünglich ein offenes Format war.

Oracle hat mit MySQL im Wesentlichen das getan, was Autodesk Mitte der 90er Jahre mit IFC getan hat, aber viel schneller und einfacher.

Autodesk- und IFC-Datenformat

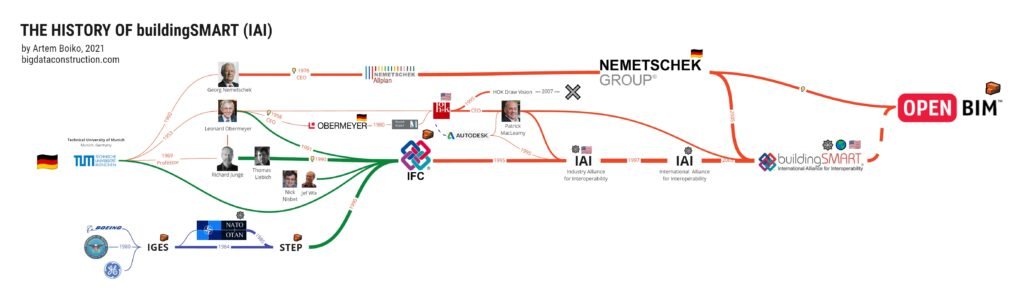

Die Idee des offenen Formats IFC wurde von dem Visionär der Bautechnologien Leonard Obermeyer geboren, der vor den Olympischen Spielen in München beim Bau des Münchner Flughafens mit Zulieferern und Unternehmen aus aller Welt interagierte. Leonard Obermeyer erkannte bei der Konzeption der olympischen Projekte die Notwendigkeit einer gemeinsamen Sprache, in der Bauherren und Hersteller von Bauelementen aus aller Welt kommunizieren.

Da Leonard Obermeyer selbst kein Programmierer war, gab er diese Idee an seine Heimatfakultät an der Universität München weiter, wo Richard Junge und Thomas Liebich mit einem Team von Studierenden das neue offene Format weiterentwickelten.

Die Idee der Schöpfer des IFC-Formats war es, eine weltweite und freie Sprache für den Datenaustausch im Bauwesen zu schaffen (trotz der militärischen Wurzeln des IFC-STEP-Formats, Application Protocol 225), es war jedoch Anfang der 90er Jahre wenig über Open Source bekannt.

Dank Leonard Obermeyers Freund Patrick MacLeamy (CEO von HOK) beteiligt sich Autodesk aktiv an der „Entwicklung“ der globalen IFC-Idee.Nur wenige Jahre später übernimmt Autodesk die volle Kontrolle über die IFC-Registrierung und -Entwicklung.

Mehr dazu in Teil 3: Die Väter der BIM-Technologien. Wer steckt hinter dem Erfolg von Autodesk und openBIM?

Aber Ende der 90er Jahre konnte Autodesk selbst dieses Produkt ohne normale 3D-Produkte nicht normal in seinen Programmen verwenden — und die Idee eines „Welt-3D-Formats“ wurde von der IAI-Kartellorganisation (die später in buildingSMART umbenannt wurde) übernommen.

Patrick MacLeamy, der gemeinsame Projektpartner von Autodesk mit HOK (wo McLeamy CEO war), bleibt an der Spitze von buildingSMART und überwacht die Entwicklung von IFC. Übrigens sind in manchen Ländern auch heute noch Vertreter von Autodesk und Vertreter von buildingSMART oft dieselben Spezialisten.

Aufgrund dieser Tatsachen ist davon auszugehen, dass die amerikanische Organisation buildingSMART Autodesk über mögliche „Entwicklungsoptionen“ informiert, damit Autodesk rechtzeitig die Initiative in der Welt der Datenaustauschformate ergreifen und sich ohne Blick auf die Konkurrenz in neue Technologien einbringen kann.

Ebenso hat Autodesk Dynamo veröffentlicht, eine Open-Source-Lösung, die Revit und Civil 3D verwenden, um die Funktionalität zu erweitern. Dynamo wurde ursprünglich als Open-Source-Produkt eingeführt, das 2011 plötzlich in den Eingeweiden von Autodesk auftauchte (oder besser gesagt von Ian Keough und Luke Church auf Anfrage von Autodesk entwickelt wurde).Genau wie BuildingSMART, an dessen Entstehung Autodesk beteiligt war, ist auch der Code von Dynamo nicht sehr transparent. Viele Entwickler weisen darauf hin, dass in DLLs verpackte Pakete oft den Zugriff auf Code verweigern, und dadurch es verhindert wird, dass Benutzer entweder den Code, oder wie einzelne Codeabschnitte in Dynamo verarbeitet oder analysiert werden, untersuchen kann. Dies verhindert auch, dass Dynamo in echten Open-Source-Produkten wie BlenderBIM verwendet wird (Sverchok wird jetzt für die visuelle Programmierung in Blender verwendet).

So hat Autodesk in seinem Bestreben, die Open-Source-Projekte von IFC und Dynamo zu kontrollieren, ein Design entwickelt, das dem ähnelt, das Oracle mit MySql erstellt hat. Nur in der Welt der Datenbanken hat Oracle “offen”, über Sun, Open Source — MySql gekauft, und Autodesk steuert die Bewegung von Dynamo- und BuildingSMART-Projekten aus der Ferne (die wiederum versucht, aus der Ferne mit europäischen Anbietern der openBIM-Bewegung zu kommunizieren — Nemetschek).

Und wenn heute ein wirklich neues Open-Source-Format entsteht oder Revit einen würdigen Open-Source-Konkurrenten hat, dann wird Autodesk dem bewährten Weg von Oracle folgen und möglicherweise versuchen, die Rechte an jedem Produkt im frühesten Stadium aufzukaufen, was vor allem wahrscheinlich, wird die Lebensdauer von Autodesk-Produkten um ein weiteres Jahrzehnt verlängern.

Heute versucht BuildingSMART langsam, die Regeln im CAD-Markt zu setzen, während die Interessen von buildingSMART hauptsächlich von den Bedürfnissen der Hauptakteure in dieser Nische bestimmt werden — Autodesk, Bentley Systems (seit 2019 Oracle).

Die einzige mehr oder weniger Lobbying-freie Organisation bleibt die ODA (Open Design Alliance).

Autodesk Challenge — Open Standards Organization — ODA

ODA hat die Situation für CAD-Anwender auf der ganzen Welt umgedreht, als es CAD-Entwicklern ermöglichte, die Kosten für die Unterstützung des DWG-Formats, das sich de facto zum Industriestandard für den Austausch von CAD-Daten entwickelt hat, erheblich zu senken.

ODA hat Produkte (von denen Teigha das wichtigste ist) entwickelt, mit denen mehr als 2.000 Mitgliedsorganisationen ohne Rücksicht auf Autodesk arbeiten können, wodurch die künstlichen Barrieren, die die gesamte CAD-Branche zurückgehalten haben, effektiv beseitigt werden.

Die Open Design Alliance ist ein gemeinnütziges Konsortium, das sich der Verbreitung offener Formate für den Austausch von CAD-Daten widmet. Die ODA-Technologieplattform bietet Benutzern die Möglichkeit, eine breite Palette von Anwendungen zu erstellen, einschließlich Visualisierungstools und sogar vollwertigen CAD-Systemen. Die Plattform unterstützt DWG-, DGN-, NWD-, NWF-, NWC-, RFA-, IFC- und RVT-Dateien mit Bearbeitungs-, Import- und Exportfunktionen in anderen Dateiformaten.

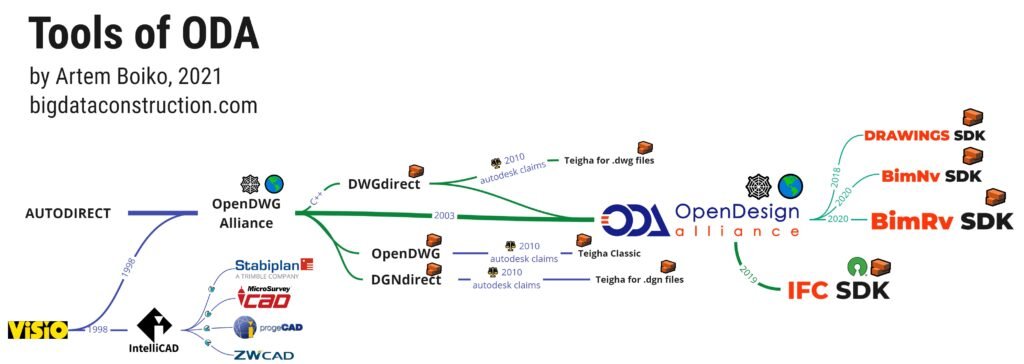

Die Geschichte von ODA begann mit dem Versuch von Autodesk, SoftDesk zu kaufen, das Mitte der 1990er Jahre eine CAD-Plattform entwickelte, die AutoCAD vollständig ersetzen sollte. Nach einer kartellrechtlichen Untersuchung blockierte das Gericht eine vollständige Übernahme von Softdesk. Eines der Hauptprodukte von Softdesk, Boomerang (geb. IntelliCAD), wurde durch eine Kartellgerichtsentscheidung auf Visio übertragen, das später von Microsoft übernommen wurde.

1998 wurde auf Basis von Technologien von Softdesk und InteliCADD (später InteliCAD) eine neue Allianz, OpenDWG, gegründet. Die OpenDWG Alliance (ODA) hat sich zum Ziel gesetzt, gleiche Wettbewerbsbedingungen für alle CAD-Anbieter zu schaffen, unabhängig von ihrer Beziehung zu Autodesk.

Der erste Konflikt zwischen ODA und Autodesk entstand Anfang der 2000er Jahre über das DWG-Format.

1998 stellte ODA Millionen von Softwarebenutzern neue Tools zur Verfügung, die es ermöglichten, das DWG-Dateiformat weiterhin zu verwenden, ohne an einen einzigen Anbieter, Autodesk, gebunden zu sein.

Insbesondere das DWG-Dateiformat selbst und das Autocad-Programm wurden von Mike Riddle entwickelt und DWG wurde Ende der 1970er Jahre in seinem InteractCAD verwendet. Erst 1982 kaufte John Walker das gesamte Autocad-Produkt zusammen mit dem DWG-Format auf und gründete damit Autodesk für den Massenverkauf des DWG-Produkts.

Autodesk selbst hat nach dem Kauf des Autocad-Programms (20 Jahre) keine API für den Zugriff auf DWG-Dateien bereitgestellt. Die Antwort darauf war das Aufkommen der ersten offenen Initiative auf dem CAD-Markt: die GNU LibreDWG, die das DWG-Format lesen konnte. Leider konnte LibreDWG die Informationen in der DWG-Datei nicht bearbeiten.

Diese Hürde, die DWG-Datei zu ändern, wurde durch die Allianz von ODA mit Teigha überwunden, die es ermöglichte, in jedem CAD-Programm mit dem DWG Format zu arbeiten. Dieses Produkt hat die Chancen aller CAD-Entwickler geebnet, und ihm verdanken so bekannte Unternehmen wie die belgische Bricsys, die deutsche Graebert, die französische DraftSight, die chinesische ZWSoft, die russische NanoSoft und viele andere ihren Erfolg .

Als Reaktion auf die Open-Source-Entwicklung hat Autodesk ein Tool für Drittanbieter-CAD-Entwickler geschaffen — RealDWG (real true DWG) in Form von Export- und Importmodulen, die es Dritt-CAD-Entwicklern ermöglichte, den Export und Import von Zeichnungen im DWG-Format endlich in ihre Funktionalität einzubetten.

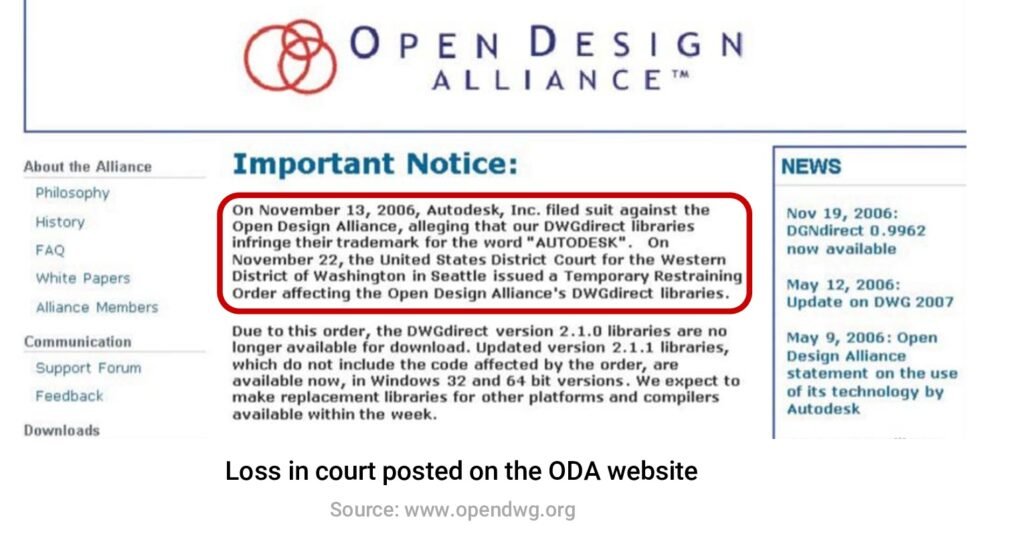

Seit 2006 regneten Klagen auf ODA von Autodesk, das versuchte, das 1982 gekaufte DWG-Produkt zu schützen. Und seit der Konfrontation mit der ODA hat Autodesk alle paar Jahre eine neue Version des „richtigsten“ DWG-Formats erstellt, um das Leben der Konkurrenten zu erschweren und den Wettbewerb künstlich einzuschränken (dazu hat Autodesk „Wasserzeichen“ in das Format eingefügt).

2006 führte Autodesk die TrustedDWG-Technologie in das aktualisierte DWG 2007-Format ein, das bestimmt, ob eine DWG-Datei in einem der Autodesk-Produkte oder in einem Programm mit RealDWG erstellt wurde. Falls die DWG 2007-Datei in einem nicht lizenzierten Programm erstellt wurde, zeigt AutoCAD eine Meldung an, die den Benutzer vor möglichen Kompatibilitätsproblemen warnt. Das Unternehmen begründete seine Entscheidung mit der Sorge um die Nutzer.

Aufgrund des großen Interesses der Wettbewerber an ODA-Tools entschied sich Autodesk 25 Jahre nach der Gründung von DWG im Jahr 2006, DWG als seine Marke zu registrieren. Nachdem Autodesk den CAD-Markt übernommen hatte, argumentierte er, dass nur Autodesk-Produkte die „richtigste DWG“-Datei erstellen könnten.

Autodesk gewann die Gerichte, und auf den ersten Blick schien es, als ob Autodesk seine Rechte am DWG-Format verteidigte, aber einstweilige Verfügungen waren kein Weltuntergang für die ODA-Allianz.

2007 wurde die Klage endgültig zurückgezogen. Die Parteien schlossen eine gütliche Einigung. ODA entfernte den TrustedDWG-Code aus DirectDWG-Bibliotheken, und Autodesk änderte die Warnmeldungen in AutoCAD 2008. Infolgedessen bezogen sich die Gerichtsentscheidungen nur auf die Marke „DWG“, während das DWG-Dateiformat weiterhin öffentlich verfügbar blieb.

Vielleicht entfaltet sich heute ein ähnlicher Kampf um die Formate RVT und RFA (Die Möglichkeiten zur Erstellung in BimRv sind noch begrenzt, aber 100 % der Daten aus der Datei stehen zum Lesen zur Verfügung).

Revit (und eine ähnliche Abzweigung von PTC — Solidworkds) und die RFA- und RVT-Formate wurden in den 90er Jahren von Leonid Raitz (und seinem PTC-Lehrer Samuel Gaisberg) entwickelt. Nach dem Kauf durch Patente und der Anmeldung von Markenrechten versuchte Autodesk, seine Rechte an der 3D-CAD-Software Revit und deren Format zu sichern.

Im Mai 2020, auf dem Höhepunkt des Interesses am Revit-Produkt und seinen BIM-Lösungen (und nicht am Rückgang der Popularität, wie es bei Autocad der Fall war), trat ODA mit seinem BimRv-SDK-Produkt offiziell auf den Markt. Das BimRv SDK von ODA bietet Revit-Daten unabhängig von der Revit-Anwendung. Das Werkzeug ermöglicht beispielsweise das Erstellen von Familien (Schriftgeometrie) ohne Revit zu verwenden.

Einige Jahre vor der Veröffentlichung des BimRv-Release ist ODA der erste Anbieter, der Ihnen nicht nur das Lesen von Informationen aus IFC ermöglicht, sondern auch die Erstellung von IFC-Geometrie ermöglicht, was noch keinem CAD-Unternehmen gelungen ist. Das vollständige Open-Source-IFC-Toolkit von ODA bietet Datenzugriff und Objekterstellung, integriert mit Hochgeschwindigkeits-Rendering und der Möglichkeit, IFC-Daten in andere Formate wie .dwg zu konvertieren.

Es ist logisch, dass, wenn ein Tool von ODA, das Revit- oder IFC-Dateien bearbeitet, eine echte Verbreitung erhält, die Gewinne, die Autodesk heute mit seinen Produkten erzielt, sinken könnten.

Basierend auf der Erfahrung im Kampf gegen Softdesk und nach einem Rechtsstreit mit ODA über das Teigha-DWG-Produkt versteht Autodesk, dass ODA mit BimRv SDK seine Fähigkeiten bereits um eine Größenordnung weiter entwickelt hat und ODA jetzt keine Fehler mehr machen wird, wie in der Kampf um die Offenheit des DWG-Formats.

Daher ist Autodesk heute gezwungen, massiv neue Technologien auf dem Start-up-Markt zu kaufen oder zu versuchen, die Arbeit der ODA-Allianz zu “komplizieren”, die versucht, RVT- und DWG-Formate “illegal” (laut Autodesk) zu verbreiten und wiederbelebte SoftDesk zu werden, das Autodesk gleich zu Beginn der Entwicklung nicht bis zum Ende töten konnte.

“Der einfachste und sicherste Weg, eine Person zu täuschen, besteht darin, vorzugeben, ein Freund zu sein.”

Publius Ovid Nazon

Den Erfolg von ODA von außen beobachtend, hat sich Autodesk entschieden, der ODA-Allianz beizutreten, um alle Möglichkeiten einer noch nicht gekauften Allianz so genau wie möglich zu verstehen. Autodesk nannte den Grund für den Beitritt zu ODA: Interesse am IFC-Toolkit von ODA (das vollständige und flexible IFC-Kompatibilität für jede Desktop- oder Webanwendung bietet). Gleichzeitig trat Autodesk einen Monat später, im Oktober 2020, der buildingSMART-Organisation selbst bei, die sich nicht nur mit IFC-Tools, sondern auch mit der Entwicklung des IFC-Formats selbst beschäftigt.

Aufgrund der Aktivitäten der ODA-Allianz zur Offenlegung von RVT-, RFA Formaten, begann Autodesk ab 2020, aktiv zur Verwaltung seines verlassenen Adoptivsohns — des IFC-Formats — zurückzukehren und all jene Exportfähigkeiten aus der Revit-2020-Version im IFC-Format einzubetten, die zuvor (anscheinend künstlich) verlangsamt oder einfach nicht entwickelt wurden.

Vielleicht erkennt Autodesk, dass proprietäre Formate heute nicht mehr in der Lage sein werden, das in den 90er Jahren erfolgreiche Geschäftsmodell voranzutreiben, und will daher heute Formate aufgeben und hauptsächlich Cloud-Lösungen verkaufen. Gleichzeitig hat Autodesk es eilig, nach seinen Freunden die Entwicklung offener Technologien in der CAD-Welt anzuführen: IBM, Microsoft, Oracle, SAP, die auch ihre Führungsrechte in der Open-Source-Entwicklung erklärt haben (mehr dazu im nächsten Teil).

Aber Open Source passt nicht gut zu der Politik, die Firmen im Silicon Valley in den letzten 30 Jahren verfolgt haben.

Abschließend

Die Zeiten echter Konkurrenz „dank“ Finanzfonds gehen in die Geschichte ein. Der fehlende Wettbewerb beeinflusst die Entwicklung der Technologie in unserer ohnehin rückständigen Bauindustrie.

Alte Konzerne wie Autodesk, Hexagon, Nemetschek Group, Trimble, die in den 90er Jahren eine hervorragende Infrastruktur aufgebaut haben, versuchen sich an die rasanten Veränderungen des Marktes anzupassen. Die Entwicklung von Legacy-Software wie Revit und Archicad verlangsamt sich.Kleine CAD- und BIM-Startups werden entweder vernichtet oder für ein paar Millionen (oder wie Plangrid, Aconex bereits Milliarden) Dollar gekauft — und gehen in das bürokratische System der Fristen und Krücken; und Unternehmen scheinen weder das Interesse noch die Kreativität zu haben, neue Ideen und Werkzeuge selbst zu entwickeln.

Auch die Softwarekrise im CAD und anderen Technologien ist systemischer und generationenübergreifender Natur. Das Problem ist, dass jetzt an der Spitze von BlackRock, Vanguard, Oracle, Autodesk und anderen Unternehmen die Generation X oder Baby-Boomer stehen, die sich noch an die Entkolonialisierung der Dominions und die Karibikkrise in den 60er Jahren erinnern.

Und natürlich können wir nicht umhin, diese Generation (unsere Eltern) zu respektieren, aber es ist klar, dass die Technologie zu schnell voranschreitet, um den Leuten bei BlackRock oder Autodesk die Kontrolle über neue Technologien zu geben, die zu einer Zeit geboren wurden, als der Mensch die TV-Fernbedienung noch nicht erfunden hatte und Computer die Größe eines Hauses hatten.

Im Allgemeinen ist die Konsolidierung des Kapitals und die Monopolisierung des Marktes mit dem weiteren Aufbau von Oligopolen oder direkten Monopolisten ein natürlicher Kurs des Kapitalismus. So hat der Kapitalismus auf Steroiden eine Managementbürokratie oder anders ausgedrückt eine Planwirtschaft auf globaler Ebene geschaffen.

Nur wenn in der Sowjetunion in einer Planwirtschaft der erzielte Gewinn allen Mitgliedern der Gesellschaft gehörte, erhalten in der Weltplanwirtschaft nur die Aktionäre von Anlagefonds Gewinn.

Unter keinen Umständen darf man den von BlackRock und Vanguard gebauten Strukturen Gier vorwerfen: An ihrer Stelle hätte jede Organisation und möglicherweise jeder dasselbe getan. Wir können ihnen dafür dankbar sein, dass sie diesen Weg in die Sackgasse gewählt haben.

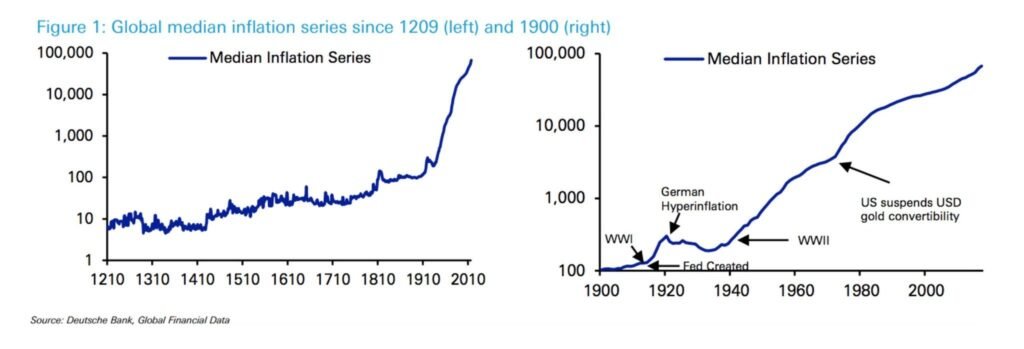

Die ständig steigenden Preise von Startups und so viel freie Gelder in Investmentfonds weltweit sind seit 1980 weltweit mit niedrigeren Zinsen verbunden.Die folgende Grafik zeigt die Medianzinssätze in der Welt über die letzten 200 Jahre, die bis 1980 weltweit auf einem ausgewogenen und vernünftigen Niveau lagen: ca. 4–6%.

Die Senkung der Zinsen und die Abkopplung des Dollars vom Goldstandard im Jahr 1971 führten weltweit zu einer Inflation, die zu einem Phänomen des 21. Jahrhunderts wurde.

Das gleiche Phänomen von deutschen Analysten der Deutschen Bank.

Daher wird die Menge der verfügbaren Mittel für den Kauf von den Firmen, ganzen Unternehmen und Technologien auf den Konten von Investmentfonds heute vierteljährlich in parabolischem Wachstum zunehmen.

Probleme und Krisen helfen uns. Große Konzerne sind dank der anhaltenden Unterstützung von Mom BlackRock und Dad Vanguard nicht in der Lage, sich selbst schwierige Zeiten zu schaffen, die Unternehmen und Technologien helfen könnten, auf die nächste Entwicklungsstufe zu gelangen.

“Derjenige ist nicht mehr gerissen, von dem jeder sagt, er sei gerissen.”

Alexander Suvorov

Es ist logisch, dass BlackRock und Vanguard mit ihrer Bürokratie und komplexen geschlossenen Strukturen in die Geschichte eingehen werden, so wie diese Bürokratie und das vertikale Kommunikationssystem aus der Planwirtschaft der Sowjetunion verschwunden sind. Um BlackRock und Vanguard zu besiegen, fehlt nur der starke Rivale, zu dem eine dezentrale Wirtschaft heute werden könnte.

Vielleicht wegen solcher Conquistador-Stiftungen, die heute auf dem Vanguard-Schiff über Kontinente segeln (wie schon im 13.-18. Jahrhundert) und die interessantesten und wichtigsten Wissensquellen aufkaufen, lokale Aborigine-Entwickler (zum Beispiel aus Asien) in der Lage sein wird, sich für die Unabhängigkeit von diesem Protektorat des großen Geldes zu sammeln. Je stärker der Mitteldruck wird, desto mächtiger wird daher wahrscheinlich die symmetrische Reaktion der dezentralisierten Welt.

Dank der Transparenz der Informationen: für Journalisten, das Aufkommen von Kameras — Ende des 20. Jahrhunderts hörten die Menschen auf, andere Menschen massenhaft zu töten. Und im 21. Jahrhundert entsteht dank des Internets und dezentraler Anwendungen mit Hilfe von Open Source Code vor unseren Augen eine neue dezentrale Wirtschaft, mit der alte Konzerne und ihr Freund BlackRock Schritt halten wollen.

Diese vielen westlichen Unternehmen und Strukturen warten in Zukunft noch auf ihre eigene Restrukturierung und ihre eigene Öffentlichkeitsarbeit.

“Der wahre Maßstab für Ihr Vermögen ist, was Sie wert sind, wenn Sie Ihr ganzes Geld verlieren.”

Unbekannter Autor

Wir können nur auf Krisen und schwarze Schwäne wie COVID-19 hoffen, dank denen Spezialisten aus aller Welt nach 2021 aufhören können, in andere Länder zu eilen und ihren Platz in dieser zwar monetären, aber sehr bürokratischen und veralteten Struktur zu suchen . Solche neuen und einzigartigen Spezialisten wie Gabor Bojar, Mike Riddle, Samuel Geisberg können bereits heute von überall her neue CAD-BIM-Technologien entwickeln.

Die neue Welt der Software und Technologie wird viel transparenter und trägt so zu einer Erhöhung der Zahl der Entwickler, der Schaffung neuer Remote-Arbeitsplätze und der Eröffnung neuer Möglichkeiten der Monetarisierung bei.

Im nächsten Teil werden wir über Open-Source-Lösungen, Monetarisierung und warum IFC nicht Open Source ist, sprechen.

Artikel auf Englisch: Lobbyist Wars and the Development of BIM. Part 5: BlackRock — the Master of All Technologies. How Corporations Control Open Source.

Für das Reposten in den sozialen Netzwerken wäre ich dankbar und freue mich über Kommentare, Klarstellungen und Kritik.

☕️ If you like my content, please consider buying me a coffee. 🙋♂️Thank you for your support, I really appreciate it!Redirecting you – Medium

Edit descriptionmedium.com